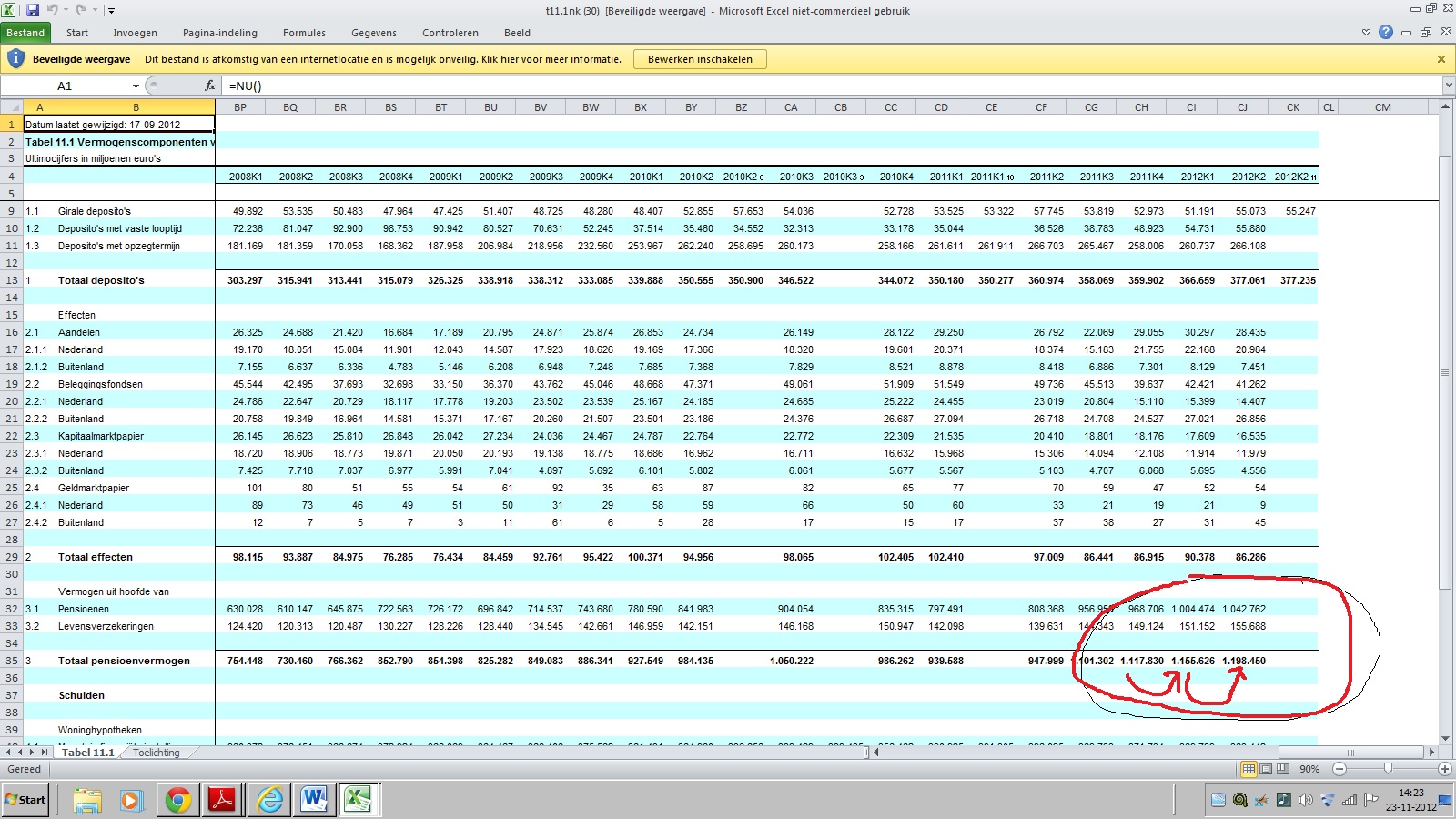

De geest van Ome Joop waart nog steeds rond op het Binnenhof. Oké, de aanval op de portemonnee van de sterkste schouders via de zorgpremie is afgeslagen. Maar het kabinet slaat keihard terug, toegegeven zoals het hoort, via de belastingen. Niets geen 1.000 euro terug voor de ‘hardwerkende Nederlander‘. Ook de pensioenen gaan eraan. Ik weet het, 99% van de Nederlanders snapt niets van pensioen, wil er niets van snappen of denken nog altijd dat de pensioenfondsen het beste met ons voor hebben. Daar maakt het kabinet handig gebruik van. De aanpassing van het “Witteveen-kader“ (ja, zo heet het echt) van 2,25% naar 1,75% klinkt niet zo erg, maar dat is het wel. U gaat aanzienlijk minder pensioen overhouden. Het kabinet verwachtte dat ter compensatie de pensioenpremies gaan dalen, maar de pensioenfondsen peinzen daar niet over. En Samsom maar twitteren dat het lagere pensioen komt door pensioenfondsproblemen. En Rutte zei tot 3 maal toe in de 2e Kamer, dat de beleggingsresultaten zo tegenvallen (de haan kraait 3 maal, ken u klassiekers). Je vraagt je dan wel af waar die enorme stijging van het pensioenvermogen in 2012 vandaan komt (het is geen manna, nogmaals, ken uw klassiekers).

{kind=link}

Het is nivelleren om het nivelleren, want de verhoging van de marginale belastingdruk is schadelijk voor de Nederlandse economie. En dat terwijl Nederland al een van de landen is met de grootste inkomensgelijkheid ter wereld. Maar de zoektocht naar bevolkingsgroepen die nog vermeende sterke schouders hebben, gaat fanatiek door. En het zal u niet verbazen dat de groep die daarvoor bij uitstek in aanmerking komt, de bankmedewerkers zijn.

Nadat al eerder de variabele beloning voor bankbestuurders gemaximaliseerd werd tot 100% van vaste salaris, werd dat als niet voldoende gezien en nu is het voorstel om dat te verlagen naar 20%. Het mag natuurlijk niet alleen voor bestuurders gelden, maar voor iedereen. De geleide loonpolitiek is helemaal terug. Drees revisited.

Dat vindt ook onderzoeksbureau SOMO (een club die gesponsord wordt door de Nederlandse overheid en de EU) in een rapport dat gisteren gepubliceerd werd onder de titel “Het Financiële overgewicht van Nederland”. Ondertitel: “over de noodzaak de banken af te laten slanken tot een gezonde omvang”. Hè, zult u denken, wat heeft dat te maken met de salarissen? Dat dacht ik nu ook.

{kind=link}

Kijk, iedereen is het er wel over eens dat het Nederlandse bankwezen in relatie tot het BNP te groot is. Daardoor zijn de banken inderdaad ‘too big to fail’. Tel daar bij op dat de overheid via het depositogarantiesysteem de banken garandeert. Volgens SOMO krijgen de banken een impliciete subsidie tussen de 4 en 12 miljard. SOMO doet alsof de banken hierom hebben gevraagd. Wellicht sommigen, maar een bank als de RABO niet. Die pleit al jaren voor de mogelijkheid dat banken failliet kunnen gaan. Want die impliciete subsidie wordt door sommige banken linea recta weer teruggegeven aan spaarders via een veel te hoge rente. De overheid deinst echter terug voor een faillissement en zorgt dus zelf voor perverse risicoprikkels en duur bankieren.

{kind=link}

SOMO ziet een andere weg, de Den Uyl weg. De salarissen moeten omlaag, met zeker 15%; er wordt volgens hen wel 2 miljard teveel loon uitbetaald. De gebruikte cijfers zijn discutabel (zie hier, hier/hier en hier), maar dit terzijde. Waar het om gaat is dat in ons economisch systeem, de markt als scherprechter dient op te treden. Een bank zonder staatssteun moet zelf kunnen bepalen hoeveel zij haar mensen wil betalen. Is zij te duur, dan dient zij van de markt te verdwijnen.

{kind=link}