Deze week was ik te gast in het MAX televisieprogramma Hollandse Zaken om ‘live’ mijn mening te geven over de zorgplicht van banken. Ik wist dat ik zou worden neergezet als ex-bankier en dat de zaal gevuld zou zijn met gasten die hun woede over het bankwezen niet onder stoelen of banken zouden steken (zie hier). Dus ik wist waar ik aan begon. De uitzending van deze week was een vervolg op het programma van 20 juni, waarin uit de doeken werd gedaan dat een man zelfmoord had gepleegd op de stoep van de RABO , omdat hij de hypotheek niet meer kon betalen en het huis werd geveild. In de zelfmoordbrief werd de schuld bij de bank gelegd. Ik had mij nogal boos gemaakt op die uitzending. Hoe triest het geval ook is, de zaak leek mij exceptioneel (600.000 hypotheek aan man met bruto jaarinkomen van 10.000 euro; RABO kocht het huis op de veiling voor 280.000 en probeerde het te verkopen voor 350.000) en niet exemplarisch voor het handelen van de hele bancaire sector. Een tegengeluid leek mij op z’n plaats. Helaas besloten de vier grote banken niet te komen om te laten zien dat er in de top van de banken wel degelijk iets veranderd is. En de NVB stuurde letterlijk één nietszeggend regeltje dat de banken ‘op de goede weg zijn’. Boele Staal had te druk met andere niet-bancaire zaken.

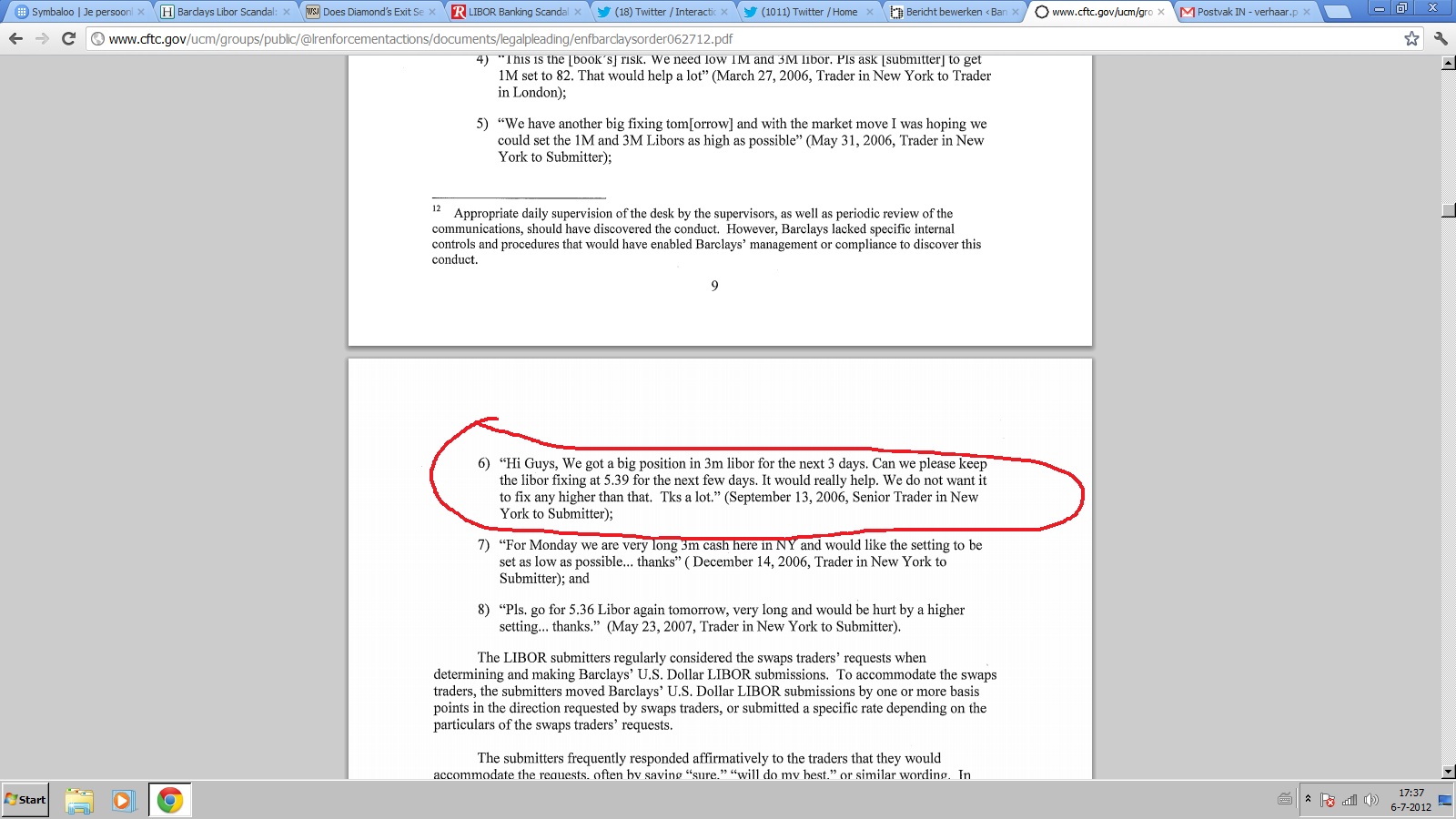

De uitzending was ‘perfect’ getimed. Juist die dag werd opgestapte topman van Barclays, Diamond, in het Engelse parlement gegrilled over het rentemanipulatieschandaal en opende het Financiële Dagblad met de kop “Liborgate doet Londense City op haar grondvesten schudden’. De toch al geringe geloofwaardigheid van banken is door dit schandaal volledig teniet gedaan. Dat geldt overigens ook voor de toezichthouders FSA (Engelse AFM) en de Bank of Engeland, want het lijkt of zij al sinds 2007 op de hoogte waren van de manipulatie, maar er niets mee deden. Dan helpt nuance niet meer.

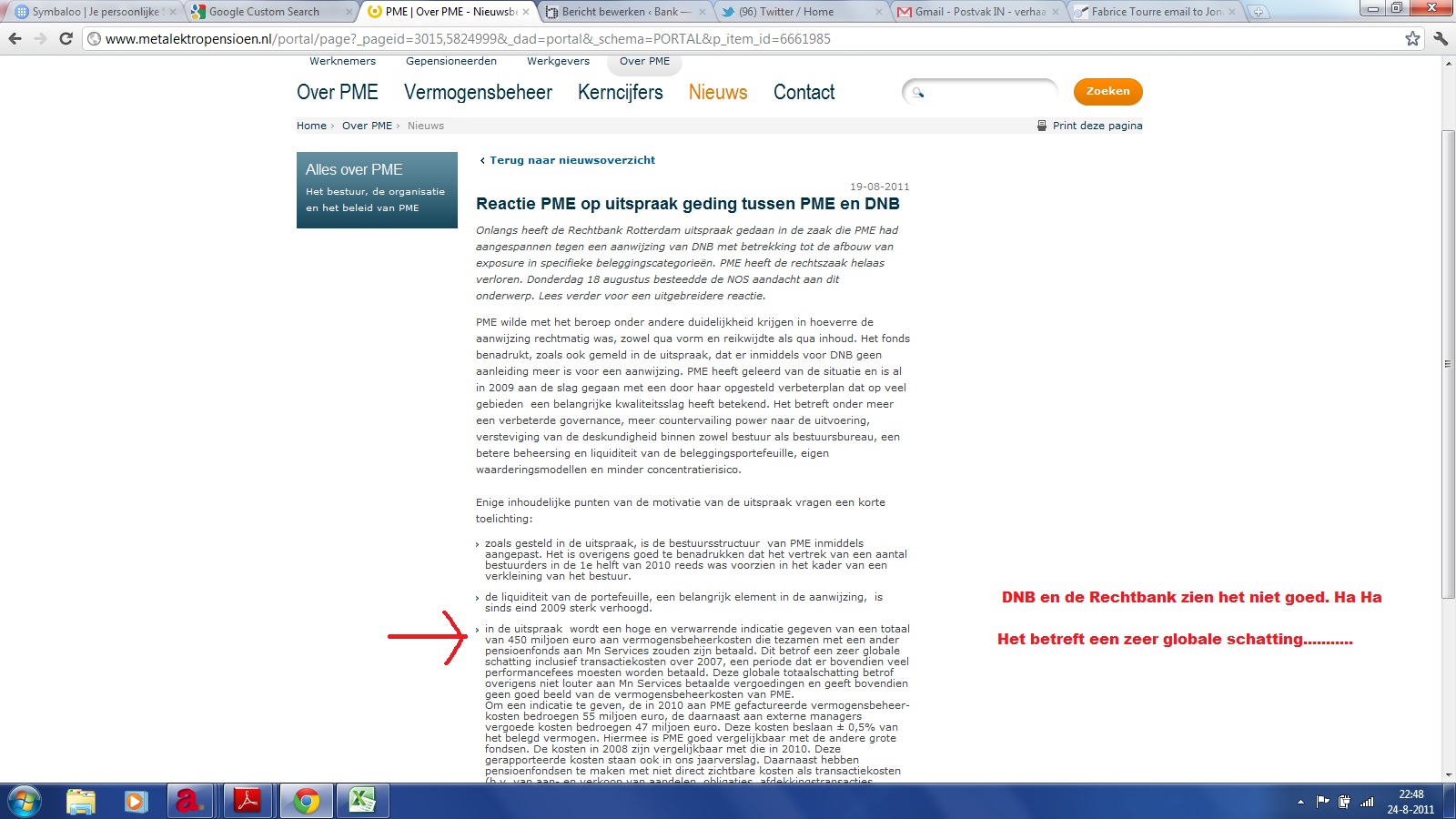

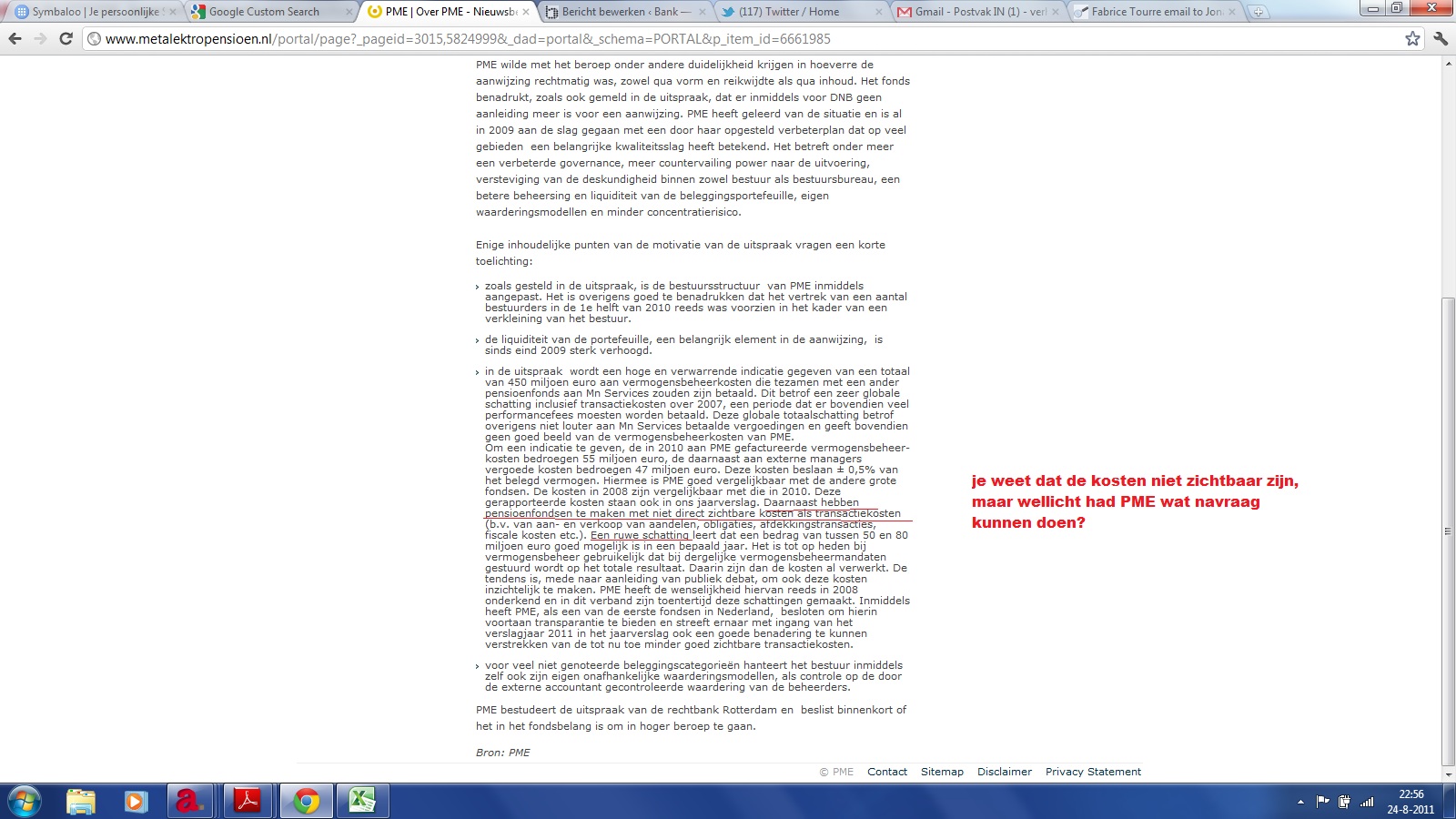

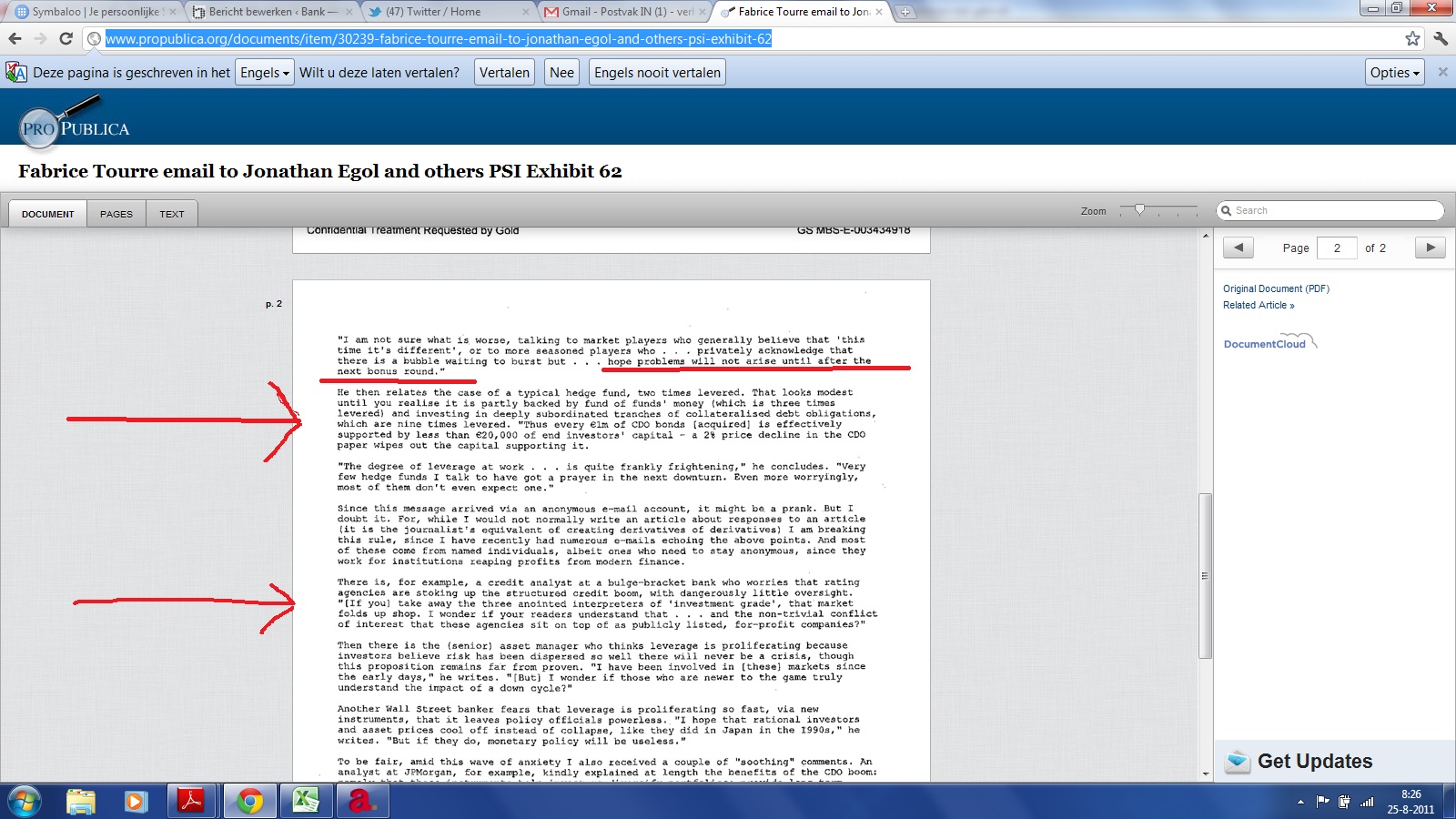

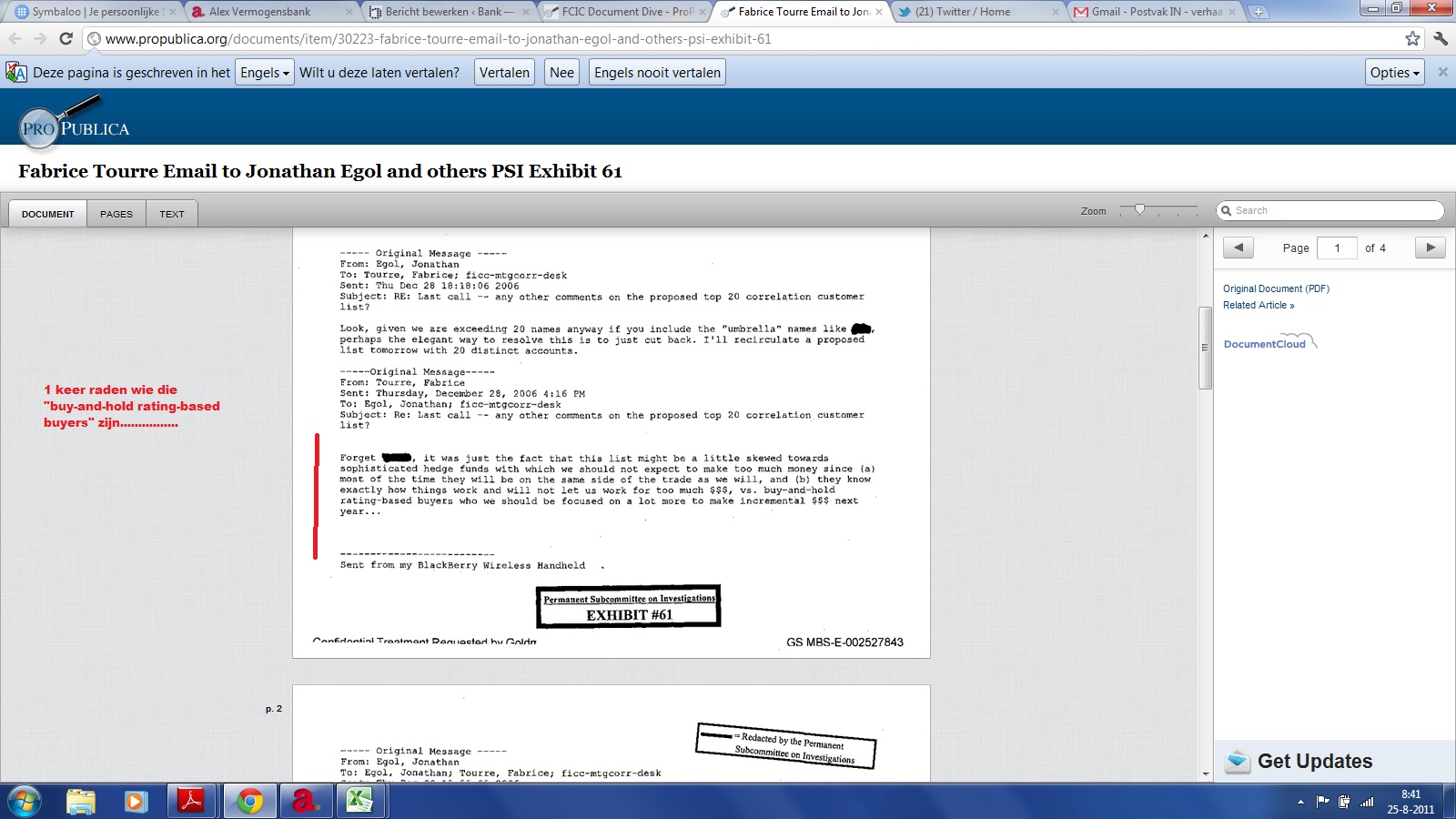

Liborgate kan een waterscheiding gaan vormen met nog veel strengere regels. The Economist vergelijkt het al met de teloorgang van de tabaksfabrikanten. Ik kan het mij goed voorstellen. Toch heb ik het nog aangedurfd deze week een lezing te geven onder de titel “There is nothing wrong with banks, there is something wrong with their culture”. Want ook in dit schandaal kan de beschuldigende vinger weer worden gewezen naar de investment banking cultuur. De gepubliceerde e-mails van handelaren spreken net als enkele jaren terug in het Goldman Sachs schandaal boekdelen (zie het rapport). Een aantal van de grootste banken in de wereld hebben investment bankers als topman (RBS, Barclays, CS, JP Morgan Chase) met hun bijbehorende visie op bankieren (risico zoeken, korte termijn denken, alles voor ‘de deal’, strikt persoonlijk hoge beloningen) en dat lijkt een uitnodiging voor de rest van de organisatie om dat voorbeeld te volgen. Het is mijn persoonlijke observatie dat het ‘bokito-gedrag’ van handelaren de traditionele commercial- en retailbankiers geen schijn van kans geeft binnen de banken om hun visie uit te dragen. Mevrouw Mohr, destijds commissaris bij ABN AMRO, verklaarde voor de cie de Wit dat de investment bankers vonden dat zij ‘grand slam tennis’ speelden en dat de commercial/retail bankiers aan het ‘pingpongen’ waren! De enige weg vooruit is dat het echte investment banking verzelfstandigd wordt met de uitdrukkelijke mogelijkheid om failliet te gaan zonder redding door spaarders en overheid.

{kind=link}

Volkstribunalen zijn niet de beste voedingsbodem voor goede regelgeving. Het gevaar bestaat nu dat de Europese bancaire traditie van ‘universele banken’, waarin de investbank activiteiten een ondergeschikte rol spelen, met het badwater wordt weggegooid. En dat is niet in het belang van de klant.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}