Ik had al niet z’n hoge pet op van de financiële expertise van interviewers op de Nederlandse televisie, maar deze week bereikten we weer nieuwe dieptepunten. Afgelopen zondag was Van Rompuy te gast bij Buitenhof. Niet de eerste de beste, Van Rompuy is de eerste vaste voorzitter van de lidstaten, zeg maar de Europese President, spin in het web in de eurocrisis, aanwezig bij alle ’toppen der toppen’. Je zou denken dat de interviewer, Pieter Jan Hagens, het boek van het Financieele Dagblad journalist Martin Visser, de Eurocrisis, heeft gelezen over het politieke gestuntel in Europa, maar nee hoor, Van Rompuy krijgt alle ruimte om gemeenplaatsen te plaatsen en soms misleidend bezig te zijn (bijv. in zijn opmerkingen over de mate van bezuinigen in Belgie en Nederland). Telegraaf journalist Paul Jansen omschreef Hagens als een snurkende interviewer. Eigenlijk bizar, want deze Hagens is vooral bekend van het programma ‘wie is de mol’ en zou alles moeten weten van diepgravend onderzoek.

Van Rompuy werd ook gevraagd naar het onderzoek van Lombard Street Research naar evt. voordelen van een terugkeer naar de gulden. Van Rompuy stelde vraagtekens bij de objectiviteit van het onderzoek; hij zei ‘quod erat demonstrandum‘, hetgeen bewezen moest worden. Ik ben dat met Van Rompuy eens en had dat al aangekondigd in mijn column van 21/11/2011.

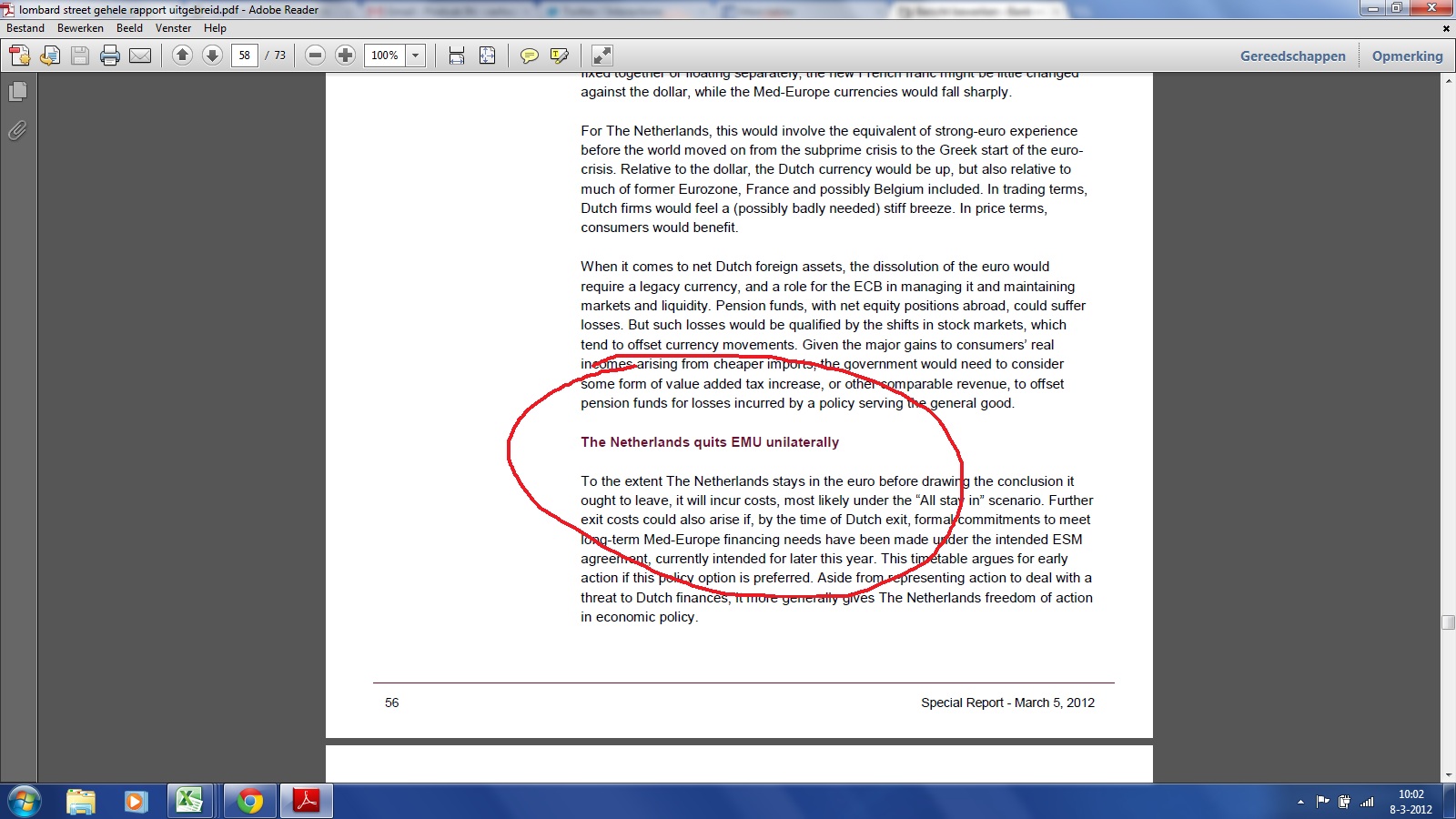

Eerst een compliment. Het uitgebreide rapport is ook voor ‘eurofielen’ een mooie samenvatting van de eurocrisis. Maar het rapport mag afgerekend worden op de paragraaf dat Nederland eenzijdig de eurozone verlaat, want dat is de claim van de PVV. Het rapport is dan plotseling veel minder concreet en bovendien onvolledig. Lombard Street schijnt niet te weten dat Nederland al sinds 1983 haar gulden onlosmakelijk heeft verbonden met de Duitse Mark. Logisch, als 25% van je export naar Duitsland gaat en Nederland de facto de 17e deelstaat van Duitsland is. Denkt Lombard nu echt, dat na een solo-exit Nederland niet alsnog haar monetaire beleid op Duitsland afstemt?

{kind=link}

En Nederland wordt vergeleken met Zwitserland en Zweden. Ik wist het. “There are lies, damned lies and statistics”. Lombard lijkt te zijn vergeten, dat Zweden begin jaren ’90 door een zeer diepe crisis (incl. een echte bankencrisis) is gegaan. Een van de redenen? Duitsland besloot de rente te verhogen en Zweden moest mee. En Zwitserland doet er alles aan om haar munt aan de euro te spiegelen, teneinde haar belangrijke exportindustrie te redden. Het is dan ook ronduit laf dat Lombard Street voorstelt dat de ‘Nieuwe Gulden’ de euro gaat schaduwen: zo kan ik het ook.

{kind=link}

Overigens bewijst het Financieele Dagblad op overtuigende wijze dat Nederland het in de onderzochte periode gewoon beter doet dan Zwitserland en Zweden. Het FD heeft simpel even gekeken in de tabellen van Eurostat! En geen woord over Engeland dat met het pond aantoonbaar veel slechter doet dan Nederland.

{kind=link}

Het rapport schiet zijn doel voorbij. Het is een onmogelijke opgave de kosten en baten van de euro over de afgelopen 10 jaar te kwantificeren. Nu lijkt het erop dat de PVV niet wil dat Nederland opdraait voor de miljardenafboeking van de Griekse schuld. Cultureel journalist Karhof van Nieuwsuur denkt overigens wél dat Engeland en Zweden moeten meebetalen aan het Noodfonds; kijk hier (25:30) hoe PVV’er van Dijck Karhof na zijn blunder afserveert.

Het debat zou moeten gaan om de onderliggende reden om de euro te introduceren. Het was een politieke beslissing ingegeven door de wens Europa verder te integreren en de macht van Duitsland te kanaliseren. Het wordt tijd voor een indringend debat wat Nederland eigenlijk wil met Europa. Maar dan wel graag onder leiding van financieel onderlegde journalisten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}