Als blogger over banken heb je over gebrek aan kopij niet te klagen. De kranten staan vol met berichten over problemen bij banken. En als klap op de vuurpijl ging dit weekend Dexia bank ter ziele. Overigens ging in de kantlijn ook nog een Deense bank (Max bank) en een Griekse bank (Proton bank) failliet. Dat een Griekse bank problemen heeft zal u niet verbazen, maar de ondergang van Dexia, tot dat moment de grootste bank van België, kwam voor velen als een onaangename verrassing.

Voor de ingewijden niet helemaal. Drie jaar geleden kreeg Dexia al ruim 6 miljard vermogen toegestopt en 150 miljard aan garanties. Het heeft niet mogen baten. De eerste Pan-Europese bank wordt weer gesplitst in een Frans en Belgisch deel. Het oude Dexia Bank België, de echte consumentenbank, is gekocht door de Staat. Precies hetzelfde als onze overheid met ABN AMRO deed. Alle rommel-leningen gaan in wat men noemt een ‘bad’ bank. Wat een trauma voor de Belgen. Drie jaar geleden werd ook die andere grote consumentenbank Fortis ontmanteld. BNP Paribas was toen de koper.

Ernstiger is dat sommige deskundigen ons een echt ‘doom-scenario’ schetsen. Een adviseur van het IMF zei voor de BBC dat als Europa niet snel beslissingen neemt, er een volledige ‘meltdown’ kan komen van het financiële systeem. Nu beschouw ik deze uitspraak vooral als verbaal geweld, toch is het voorstelbaar dat u zich toch zorgen gaat maken over uw spaargeld. Dat vond ook de redactie van het TV programma Pauw & Witteman. De afgelopen week ben ik tweemaal te gast geweest om in te gaan op de gevolgen van deze crisis (link naar 6 oktober en 8 oktober).

Wat kunt u doen?

Kijk, als alle banken omvallen dan zullen ook de overheden niet voldoende middelen hebben om ons te redden. In de uitzending zei ik enigszins schertsend dat je dan beter een boerderij kunt kopen en je eigen voedsel moet gaan verbouwen. Een complete ‘meltdown’ zie ik niet gebeuren. De kans is echter wel aanwezig dat er meer individuele banken in de problemen komen. Dit kunnen zelfs staatsbanken zijn. In de UK heeft vorige week de Royal Bank of Scotland, voor 80% in handen van de overheid, een afwaardering van Moody’s gehad.

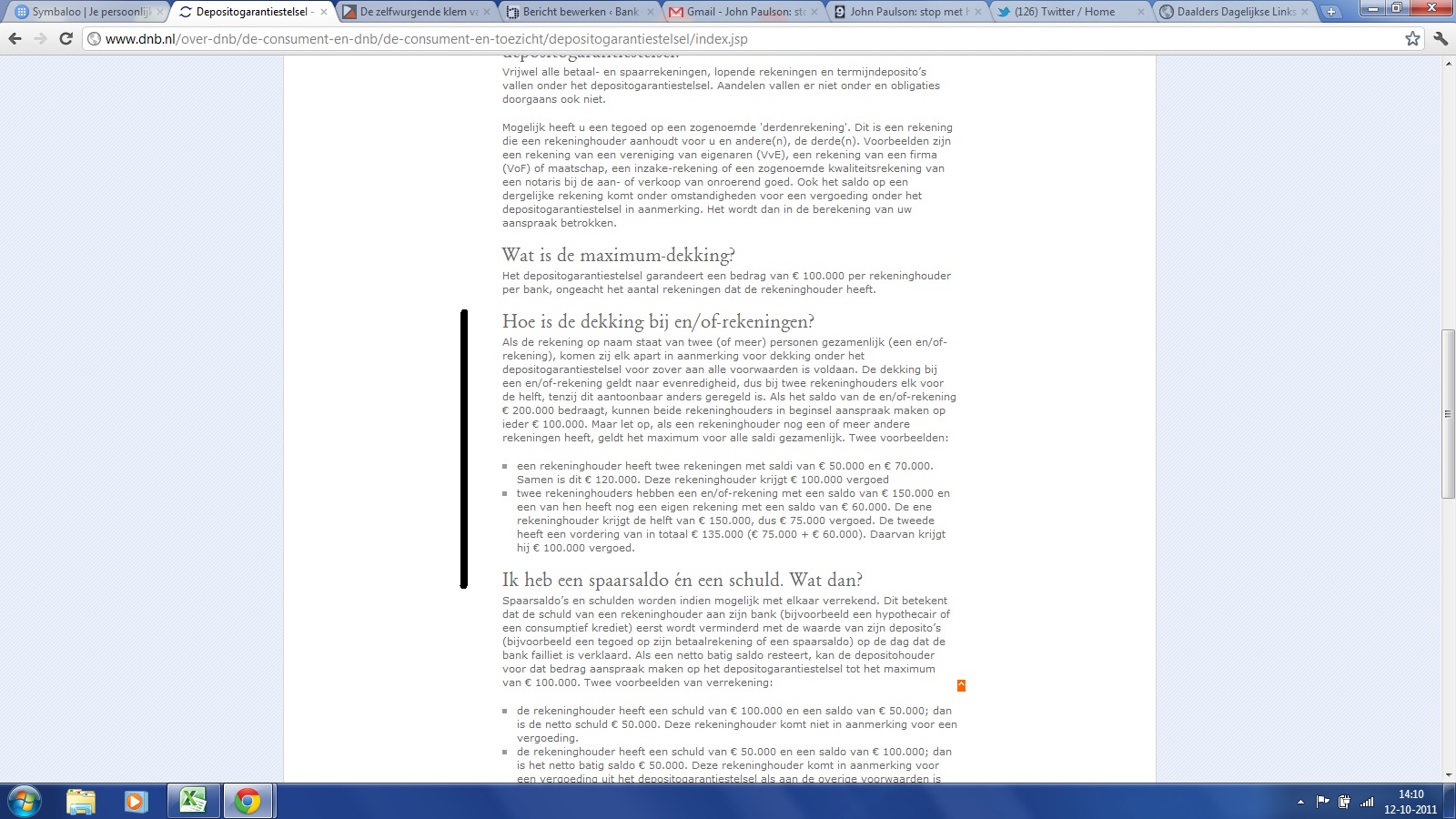

Ik vind het zeer verstandig om uw spaargeld over zoveel mogelijk banken te spreiden. Het openen van een rekening gaat tegenwoordig razendsnel en kan heel vaak volledig via de computer. Tot 100.000 wordt uw geld gedekt door het deposito-garantiesysteem; bij een en/of rekening zelfs tot 200.000. Gaat er dan een bank failliet dan zullen eerst de overige banken in het betreffende land worden aangesproken. Er zijn in Nederland ruim voldoende banken die onderdeel uitmaken van het deposito-garantiesysteem. Kijk daarvoor in het register van DNB. Overigens is het zo dat de individuele RABO banken allemaal als zelfstandige banken worden aangemerkt (m.a.w. opent u bij twee RABO banken een spaarrekening, dan bent u ook tweemaal verzekerd). u heeft

{kind=link}

Als u bekend bent met beleggen, dan kunt u natuurlijk ook op de beurs Nederlandse Staatsleningen kopen. De rente ligt over het algemeen iets lager dan spaarrekeningen, maar u heeft dan wel een rechtstreekse bescherming van een ’triple A’ overheid. U dient dan wel koersrisico te mijden. Dat betekent dat u niet in een situatie terecht mag komen waarbij u moet verkopen vóór de aflossingsdatum.

{kind=link}

{kind=link}