De G20 heeft aangekondigd met maatregelen te komen om het risico van bankieren in te dammen. Ook in de debatten die gevoerd werden rondom het euro-akkoord gaan stemmen op om het bankwezen structureel te hervormen. Hierbij moet gedacht worden aan het “too big to fail” verschijnsel (d.w.z. banken zijn te groot ten opzichte van het BBP van een land), het geringe eigen vermogen in relatie tot risicodragende activa (pre-crisis was de solvabiliteit maar 3% en moet nu naar 9%), de beloningsstructuur (banken moeten meer winst gaan maken door verlagen salarissen en relateren van bonussen aan de risicograad van de activa i.p.v. het rendement op eigen vermogen) en scherper toezicht op de over-the-counter derivatenhandel.

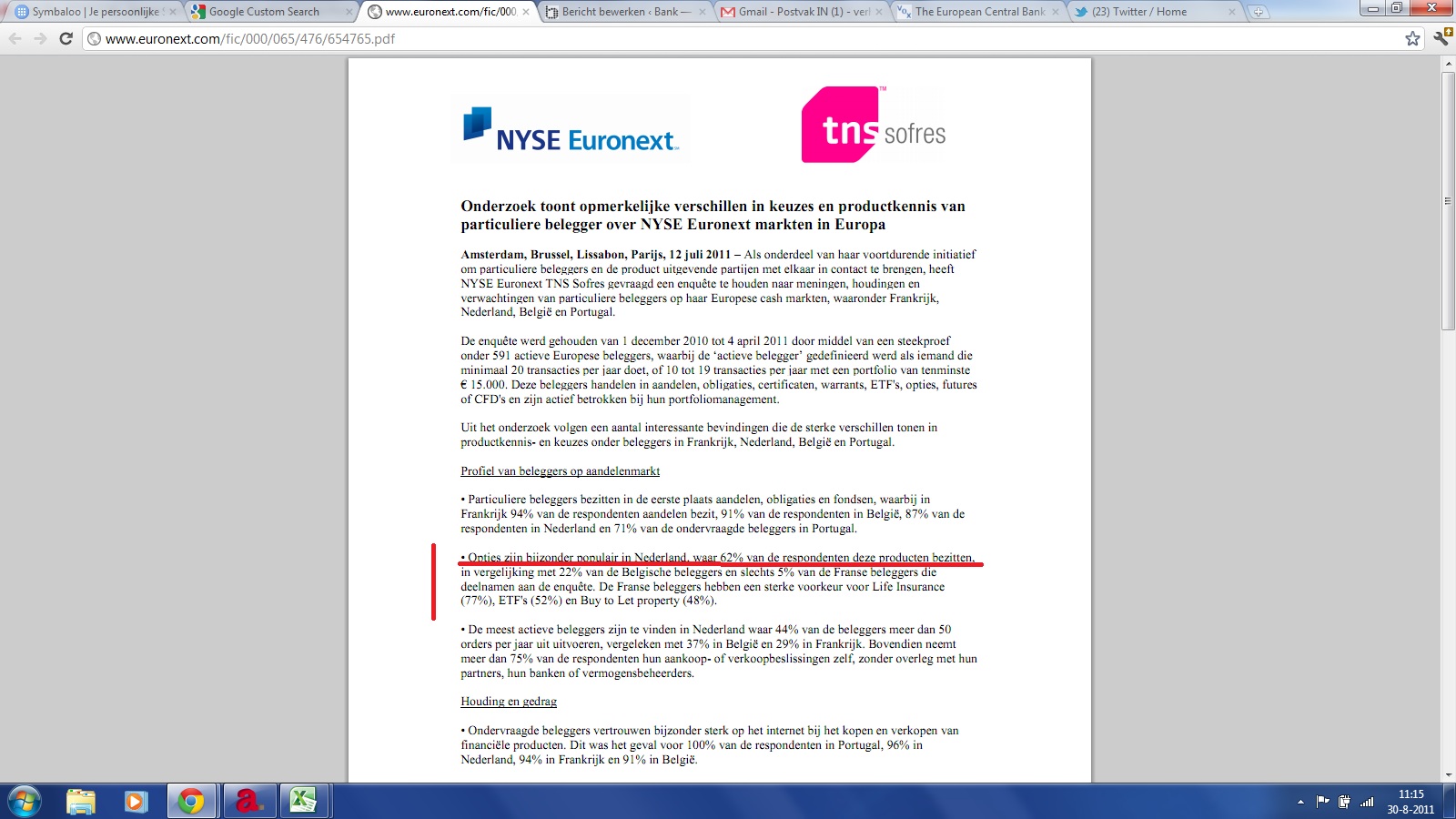

Het is een feit dat in bepaalde landen het bankwezen erg groot is geworden. Hierbij moet niet alleen gekeken worden naar de absolute omvang van banken, maar ook naar de spreiding van banken in een land. In bijgaand staatje is dat goed te zien. In de VS zijn enkele zeer grote banken, maar omdat er veel banken zijn domineert de bankensector niet. Dat ligt anders in Nederland waar drie banken 90% van alle bankactiviteiten voor hun rekening nemen.

Er gaan dan ook stemmen op om banken te splitsen in zogenaamde ‘nutsbanken’ en ‘zakenbanken’. Politici omarmen dit argument natuurlijk graag. Het klinkt zo simpel, vooral als je dan ook nog zegt dat de banken ‘moeten stoppen met risicovolle activiteiten met ons spaargeld’. In Nederland werd dit argument in het debat gebruikt door mevrouw Sap (GL). Tijd voor een lesje ‘bankieren 1.0′.

Banken hebben naast het uitvoerenvan het betalingsverkeer 3 kernfuncties: termijntransformatie (kort aantrekken/lang uitzetten en andersom), schaaltransformatie (kleine spaarsaldi/groot krediet en andersom) én debiteurentransformatie. Deze drie functies zijn per definitie allemaal risicovol! Bankieren ís risicotransformatie.

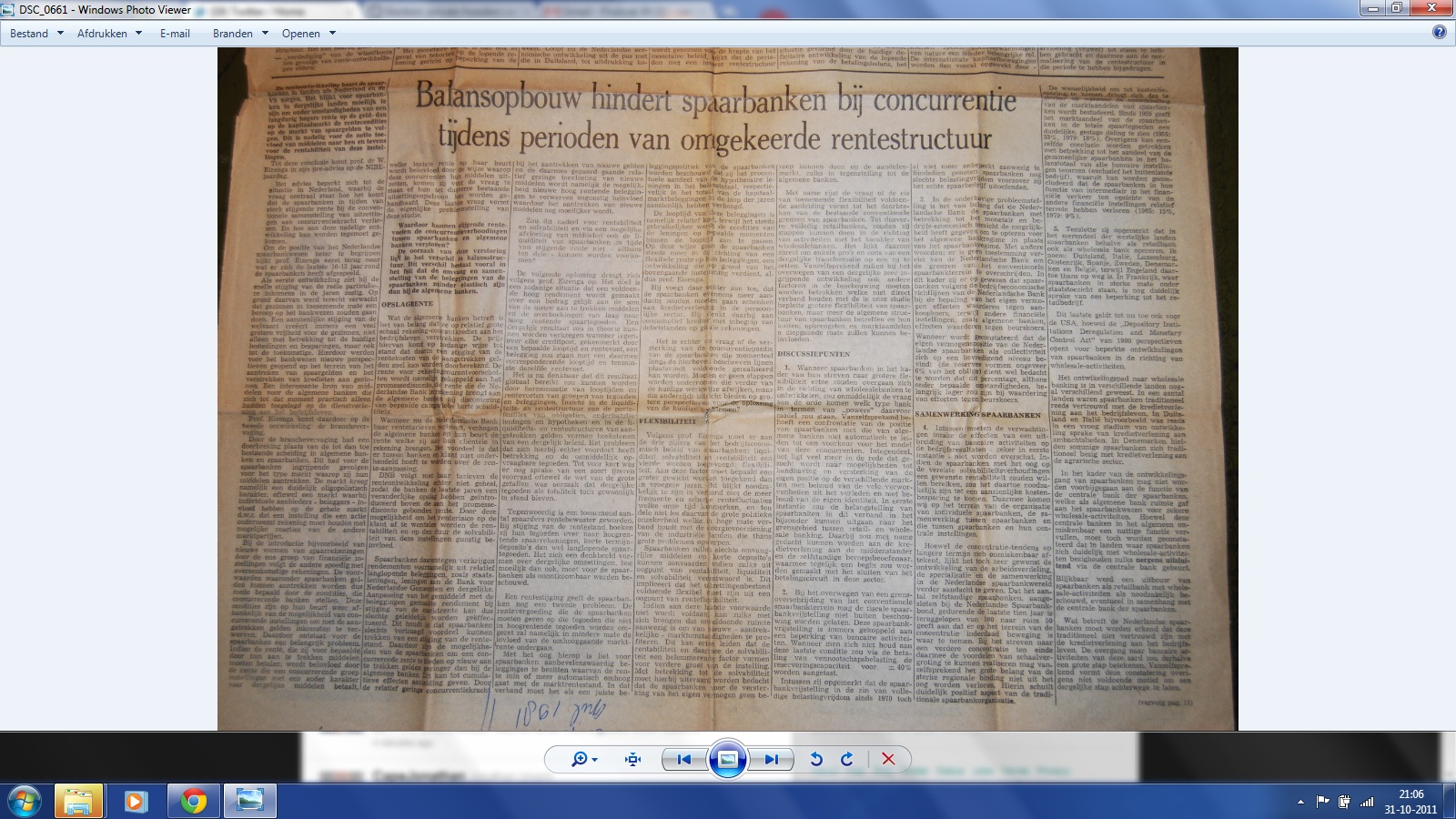

Als mevrouw Sap wil dat er geen risicovolle activiteiten met spaargeld plaatsvinden, dan zullen we weer traditionele spaarbanken moeten oprichten, zoals de Spaarbank voor de Stad Amsterdam. Deze banken belegden al het spaargeld in veilige staatsleningen. Echter, de spaarrente was zeer laag. Maar zelfs deze spaarbanken liepen risico, nl. dat de rente op staatsleningen voor jaren vast stond, terwijl de spaarbanken om klanten te behouden een hogere kortetermijnrente moesten bieden. En dus gingen ook de spaarbanken risicovollere activiteiten uitvoeren. In mijn archief zit een FD van 14 april 1981 waarin dit probleem geadresseerd werd!

Spaarbanken gingen hypotheken verstrekken. Mevrouw Sap schijnt te denken dat dat risicomijdend is. Vergeet het maar. In 1982 bleek dat de klassieke hypotheekbanken (WUH en FGH) door de zeer eenzijdige activazijde van de balans zich niet meer konden financieren en werden overgenomen. En de ING groep is door ING Direct USA in de problemen gekomen toen spaargeld werd belegd in hypotheken. Bankveiligheid is een keuze: BinckBank bewijst dat, haar spaarrente is daarom een van de laagste in de markt.

Het simpel opbreken van banken is niet de eindoplossing. Universele banken met een gediversificeerde activa- en passivazijde zijn onmisbaar om risico’s te transformeren en om spaarders die op zoek zijn naar een hoge rente te kunnen bedienen. Meer eigen vermogen en toezicht is wel de oplossing. Daarnaast geloof ik in meer concurrentie door (doelgroep) banken, zodat spaarders een keuze kunnen maken tussen risico en rendement.

De problemen waar mevrouw Sap eigenlijk op doelt is de ‘handel voor eigen rekening’ van een bank (met het spaargeld) en de daarbij behorende kapitaalmarktactiviteiten. In de VS waren die ‘investment banks’ tot 1998 gescheiden van de gewone banken (de Glass-Steagall Act); zo zou het weer moeten zijn. Voor mevrouw Sap is het goed te weten dat dit soort banken (Goldman Sachs, Morgan Stanley) in Nederland niet in enige omvang voorkomen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}