En opnieuw staat de toezichthouder DNB in het beklaagdenbankje. “Houdt het dan nooit op”, moet menig kamerlid verzucht hebben tijdens de debat van 6 februari met Minister Dijsselbloem naar aanleiding van nationalisatie SNS Reaal. De Kamer gaat DNB apart ondervragen. Daar hebben ze toestemming (sic) voor gekregen van de Minister (dank u Minister, dank u terwijl zij achteruitlopend de werkkamer van de Minister verlieten). Professor Boot, niet de eerste de beste, zit zelf in de Bankraad van DNB, was er helder over bij “Pauw & Witteman“ (7:00): zelfs met de kennis van toen had DNB veel scherper moeten zijn”. Ik was harder: DNB leidt aan het ‘stockholm-syndroom’. er was een innige verstrengeling tussen de controleurs van de banken en de banken zelf; de controleur ging zich verplaatsen in het probleem van de gecontroleerde. En ik wil niet cynisch zijn, maar de huidige Oppercontroleur van DNB, Sybrand, heeft lange tijd bij ABN AMRO gewerkt. U mag het zeggen.

Het redden van een bank is een schimmig proces. Wij mogen maar weinig weten. Dat is voor een deel wel te begrijpen. Iets met bankrun’s en zo. Maar achteraf wil je kunnen controleren of het spel eerlijk is gespeeld. Hulde daarom, nee, een diepe buiging voor RTL Nieuws dat heel veel geheime documenten van de SNS nationalisatie boven tafel gekregen. Je krijgt een prachtig inkijkje hoe naarmate het Uur U nadert (in eerste instantie 14 februari), de standpunten zich verharden en paniek aan het ontstaan is. We kunnen in ieder geval constateren dat onder druk niet alles vloeibaar wordt, in tegendeel, bij DNB is de knop op 18 januari al omgegaan en werd toegewerkt naar nationalisatie. Het inroepen van het depositogarantiesysteem had DNB al afgeserveerd, want deze kosten zouden de andere banken niet kunnen dragen en de door haar gewenste oplossing, overname SNS door andere Nederlandse banken, niet werd goedgekeurd door Brussel.

{kind=link}

{kind=link}

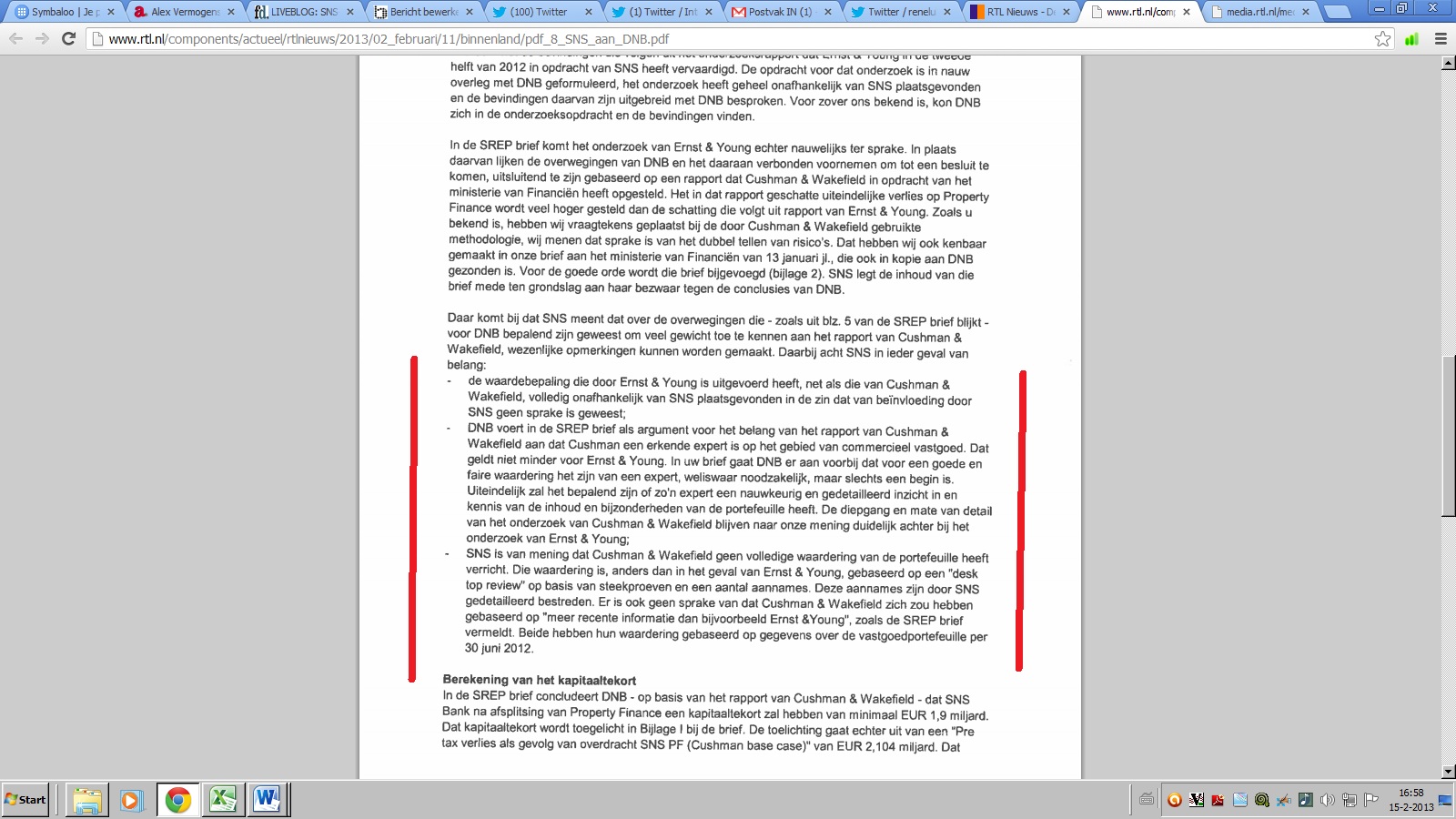

DNB nam op 18 januari de waardering van het vastgoed door de Engelse vastgoedadviseur Cushman & Wakefield (C&W) integraal over en schoof de bezwaren van SNS (en haar vastgoed-adviseur Ernst & Young (E&Y)) opzij. Dit ondanks een buitengewoon fel protest van SNS (hier en hier), dat de gehanteerde rekenrente absurd hoog was (gelukkig heeft RTL ook dit eerst geheime percentage van 7% achterhaald). Het verschil in rekenrente (en iedereen weet dat rekenrentes echt een inschatting zijn) van 2% (bedrag: 2,0 miljard) is het verschil tussen leven en dood voor SNS en haar aandeelhouders en achtergestelde obligatiehouders.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Vervolgens schrijft DNB op 24 januari zonder veel onderbouwing dat ‘de indruk is dat de haalbaarheid van een oplossing met private equity buitengewoon klein is’. Het ministerie was toen nog in volle onderhandeling met CVC, dat in die week met steeds nieuwe voorstellen kwam (zo gaat dat in onderhandelingen).

{kind=link}

Het gemanoeuvreer van de Staat is overigens ook interessant. De Staat laat zich adviseren door zakenbank Morgan Stanley. De Staat hinkt op vele benen. Geen paniek op financiële markten staat voorop! Daarnaast lijkt zij voorstander te zijn van private oplossing (met CVC), maar de private sector mag niet te veel profiteren (hier en hier). Door tijdsdruk kantelt het sentiment. De Staat moet geschrokken zijn van vier zaken: (1) de interventiewet deugt niet (goede onderdelen kunnen niet eruit gehaald worden); (2) DNB voorziet “verwevenheden” die veel tijd gaan kosten en waarschuwt voor kans op ‘bankrun‘; (3) de chantage van Fitch heeft gewerkt, gewone obligatiehouders (waarde 20 miljard) worden niet aangepakt en (4) in de deal met CVC zou ook ASR betrokken worden, echter, ASR is nog maar 2,6 miljard waard i.p.v de aankoopprijs van 4 miljard); dat komt hard aan, heel hard!. Vervolgens velt Morgan Stanley het finale oordeel. De Staat is financieel beter af door eerst te nationaliseren en dan pas over te gaan tot verkoop (zie hier).

{kind=link}

{kind=link}

{kind=link}

Gisteren was het beroep bij de Raad van State. De plotselinge haast van DNB zal zeker aan bod komen. Het argument van de bankrun komt gekunsteld over. De opname van 2,5 miljard in 16 dagen met 11 miljard aan harde liquide euro’s op de balans, op het moment dat de bank negatief in het nieuws is, lijkt mij niet dramatisch. Daarnaast is er de gehanteerde rekenrente. Niets is zo subjectief als de waardering van vastgoed. Het enorme verschil tussen C&W en E&Y van 2,5 miljard zegt genoeg. Ik had mij zo kunnen voorstellen dat de Staat een call-optie had kunnen geven aan de onteigende aandeelhouders en achtergestelde obligatiehouders. Blijkt E&Y achteraf toch gelijk te hebben, dan zien zij nog wat terug van hun investering. Uitspraak Raad van State over een kleine twee weken.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}