En dat is vier. Na ABN AMRO, ING en SNS Reaal is ook de RABO van zijn voetstuk gevallen. Er is een Nederlands spreekwoord voor: hoogmoed komt voor de val. Oud CEO’s Wijffels en Heemskerk hebben net iets te hard van de kerktoren, die kerktoren die bij RABO uit het zicht is geraakt, geroepen dat alleen een bank zonder hijgerige, op korte termijn winst gerichte aandeelhouders duurzaam kan zijn. En dat alleen RABO met haar coöperatieve roots de verleidingen van investment banking kon weerstaan. De werkelijkheid is minder prozarisch. Begin jaren 90 heeft Wijffels een investment banking avontuur in London afgekocht met een miljard verlies en de bank was degelijk betrokken bij de financiering van al die ‘special purpose vehicles’ waarin verpakte hypotheken zaten verstopt.

Je moet constateren dat er bij de RABO-top sprake is van een onthutsende naiviteit als het gaat om investment banking. Dat was ook al bij het vorige avontuur toen RABO tegen extreem hoog tekengeld allerlei handelaren aantrok, die vervolgens niets te doen hadden en daarna met extreem hoge ontslagpremies weer konden vertrekken. En als je nu de dokumenten van het Amerikaanse Justice Department, dan kom je tot dezelfde conclusie. De dealingrooms in London, New York en Tokio hadden vrij spel, er waren nauwelijks controles, waarschuwingen van lager audit personeel werden in de wind geslagen. Het moet een mentaliteit zijn geweest van ‘dat kan bij ons écht niet gebeuren’. Dat moet overigens DNB ook gedacht hebben, want die zagen ook helemaal niets, ondanks dat DNB door de club van Centrale Banken, de BIS, er al in 2008 op was gewezen.

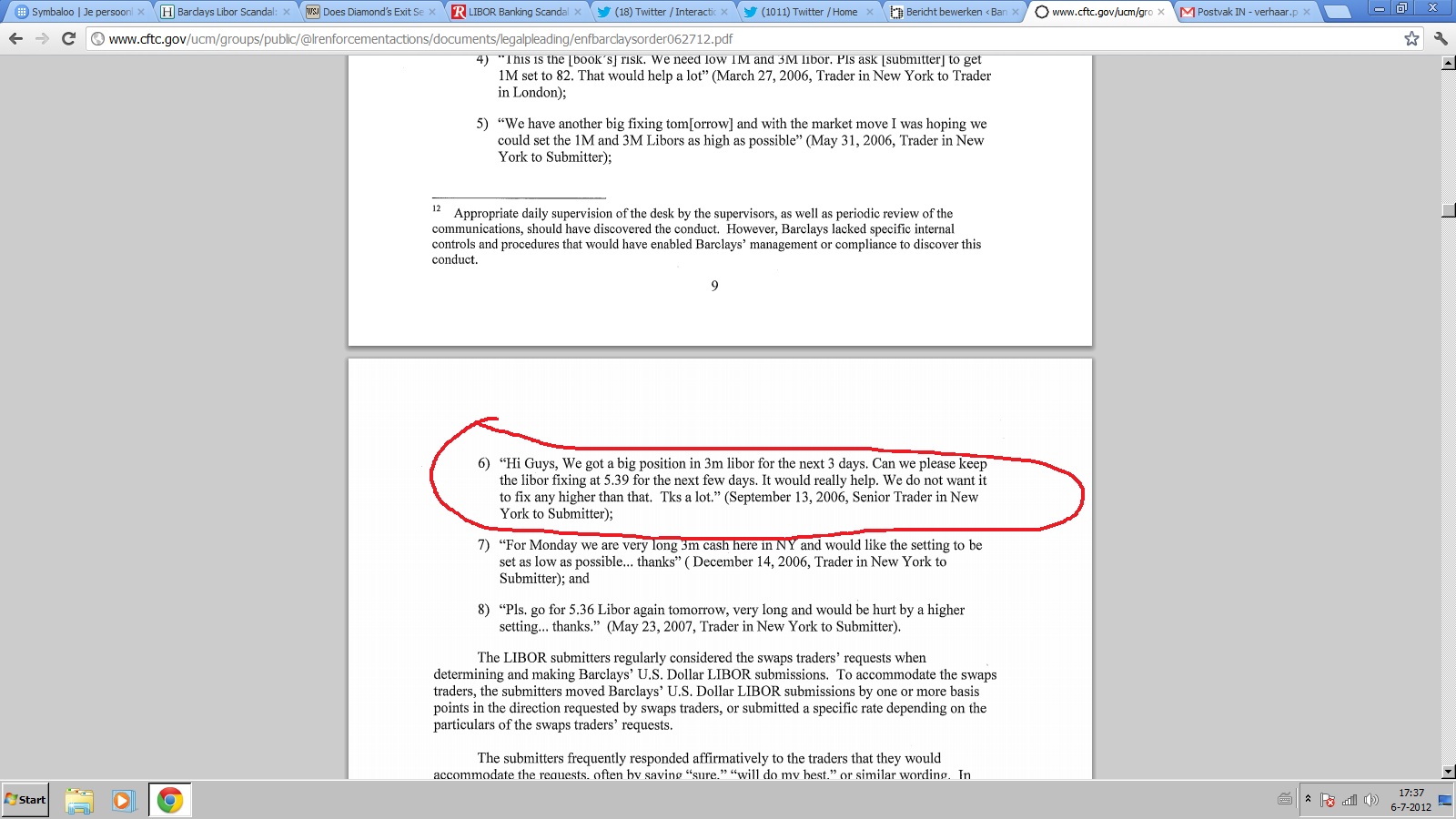

Het verbijsterende aan het RABO Libor schandaal is de omvang. Er zijn 30 personen betrokken, waaronder leidinggevenden en het gebeurde echt niet alleen in het buitenland, maar ook in Utrecht. Dat is de reden dat de boete de op een na hoogste boete is, niet omdat autoriteiten plotseling een ‘daad’ willen stellen, zoals het voor deze business verantwoordelijke bestuurslid Schat ons wil wijsmaken.

Het coöperatieve bankmodel wankelt en dat is jammer. Het vertrek van Gerlinde Silvis, die de onafhankelijke lokale RABO kantoren in portefeuille had, was een teken aan de wand. RABO kantoren worden klonen van de ABN AMRO kantoren en moeten aan de leiband van het hoofdkantoor lopen. En de investment bankers winnen. De eerst verantwoordelijke voor het Libor-debacle Schat mag blijven en voor deze bankiers wordt de bonus niet afgeschaft.

Voor bankieren rondom de kerktoren moeten we nu naar de Zweedse Handelsbanken. Nederland moet zich schamen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}